借贷宝停运,欠款问题引发关注。是否欠款可一笔勾销?真相令人意外。本文将对此事件进行资料解释和情况落实,为读者揭示真相。

借贷宝停运,欠的网贷还要还吗?

一、借贷宝停运:背景与现状

知名网贷平台借贷宝宣布正式停运,这一消息在金融圈和广大用户中引发了广泛关注,借贷宝作为国内较早成立的P2P网贷平台之一、曾凭借其便捷的借贷模式和较高的收益率吸引了大量用户,随着监管政策的收紧和行业风险的暴露,借贷宝最终选择了停运,据不完全统计,截至停运前,借贷宝平台上的借贷余额仍高达数十亿元,涉及用户数量超过百万。

二、停运是否意味着债务免除?

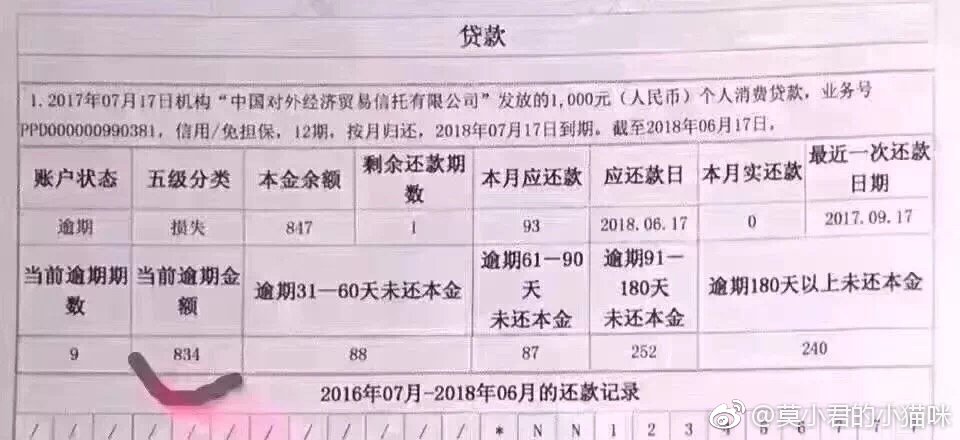

借贷宝停运后,许多借款人最关心的问题是:欠的钱是否还需要还?对此,法律专家明确指出,平台停运并不意味着债务的自动免除,根据《中华人民共和国合同法》和《中华人民共和国民法典》的相关规定,借贷关系一旦成立,借款人就有义务按照合同约定偿还本金和利息,即使平台停运,债权债务关系依然存在,借款人仍需履行还款义务。

三、债权债务关系如何转移?

借贷宝停运后,平台上的债权债务关系将如何处理?根据相关法律法规,平台停运后,债权债务关系通常会转移给第三方机构或由平台自行清算,借贷宝在公告中表示,已与多家资产管理公司达成合作,将债权转移给这些公司进行后续追偿,这意味着,借款人未来可能需要与这些资产管理公司对接还款事宜,而非直接与借贷宝平台联系。

四、借款人如何应对?

对于借款人而言,面对平台停运和债权转移,首先应保持冷静,及时核实自己的债务情况,建议借款人通过官方渠道获取最新的还款信息,并保留好相关合同和还款记录,如果对债权转移或还款方式有疑问,可以咨询专业律师或金融顾问,确保自身权益不受侵害,借款人应避免因平台停运而抱有侥幸心理,拒绝还款可能导致信用受损,甚至面临法律诉讼。

五、监管政策与行业趋势

借贷宝的停运并非个例,近年来,随着国家对互联网金融行业的监管力度不断加大,多家P2P平台相继退出市场,2020年,中国银保监会发布《网络借贷信息中介机构业务活动管理暂行办法》,明确要求P2P平台必须完成存量业务清零,并逐步退出市场,这一政策的实施,标志着P2P行业的整顿进入尾声,互联网金融行业将更加注重合规性和风险控制,传统金融机构和持牌金融机构将成为市场的主流。

六、对投资者的启示

借贷宝停运不仅对借款人产生影响,也对投资者敲响了警钟,P2P平台的高收益背后往往伴随着高风险,投资者在选择投资渠道时,应充分了解平台的资质和运营情况,避免盲目追求高收益而忽视风险,投资者应分散投资,降低单一平台带来的风险,随着P2P行业的退出,投资者可以转向更加稳健的理财方式,如银行理财、基金等,确保资金安全。

借贷宝的停运标志着P2P行业的一个时代结束,同时也为借款人和投资者带来了新的挑战,对于借款人而言,平台停运并不意味着债务免除,仍需依法履行还款义务;对于投资者而言,应从中吸取教训,选择更加稳健的投资方式,随着监管政策的进一步完善,互联网金融行业将朝着更加规范、健康的方向发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号