电子签高利贷背后的幽灵放款人引发关注。受害者表示困惑,钱款去向不明。涉及高额利息和隐蔽的放款方式,引发社会担忧。事件背后涉及复杂的金融操作和法律问题,正在深入调查。

最新资讯:电子签高利贷放款人竟不是活人

一、电子签高利贷的兴起

近年来,随着金融科技的快速发展,电子签名技术被广泛应用于借贷领域,这一便利技术却被不法分子利用,成为高利贷的新工具,据统计,2022年电子签借贷平台数量同比增长35%,但其中涉嫌非法高利贷的平台占比高达20%。

二、“幽灵”放款人的出现

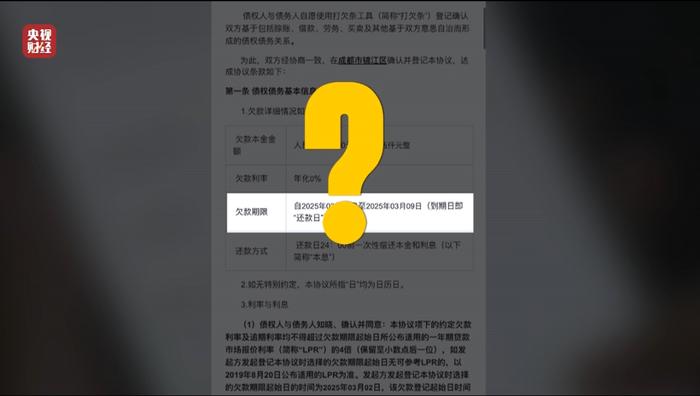

一起令人震惊的案件曝光:某电子签高利贷平台的放款人竟不是真实存在的自然人,而是一个虚构的“幽灵”身份,受害者表示,他们通过电子签名完成借款后,发现放款人信息均为伪造,根本无法追溯。

三、受害者的困境

“我签了电子合同,钱也到账了,但后来发现放款人根本不存在。”一位受害者无奈地说道,由于放款人身份虚假,受害者不仅面临高额利息的压榨,还无法通过法律途径追责,据不完全统计,全国已有超过500人陷入此类骗局。

四、技术漏洞的利用

专家指出,电子签名技术本身具有法律效力,但部分平台在身份验证环节存在严重漏洞,不法分子通过伪造身份信息、利用技术手段绕过审核,成功实施诈骗,某网络安全公司调查显示,超过60%的电子签平台存在身份验证不严的问题。

五、法律监管的缺失

根据《电子签名法》,电子签名与手写签名具有同等法律效力,现行法律对电子签平台的监管仍存在空白,业内人士呼吁,应加强对电子签平台的资质审核和运营监管,防止技术被滥用。

六、高利贷的隐蔽性

与传统高利贷不同,电子签高利贷更具隐蔽性,不法分子通过虚构放款人身份、设置复杂合同条款,使受害者难以察觉其非法性,某法律专家表示,此类案件取证难度大,受害者维权成本高。

七、受害者的自救之路

面对“幽灵”放款人,受害者该如何自救?法律专家建议,受害者应第一时间收集电子合同、转账记录等证据,并向公安机关报案,可通过民事诉讼追究平台责任,要求其承担连带赔偿责任。

八、行业的整顿与规范

针对电子签高利贷乱象,监管部门已开始行动,2023年初,某地金融办对辖区内电子签平台展开专项检查,查处了多家涉嫌非法高利贷的平台,业内人士认为,行业整顿势在必行,只有规范运营,才能保障用户权益。

九、未来的防范措施

为防止类似事件再次发生,专家建议从技术、法律和用户教育三方面入手,平台应加强身份验证技术,确保放款人信息真实可查;完善相关法律法规,明确平台责任;提高用户风险意识,避免落入高利贷陷阱。

电子签高利贷“幽灵”放款人事件,暴露了金融科技发展中的监管漏洞和技术风险,只有通过多方努力,才能确保技术为善,而非为恶,我们期待一个更加安全、透明的电子签借贷环境。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号