摘要:近期多家银行利率出现逆势下调,存款收益不断降低,可能导致人们的存款悄悄缩水。面对这种情况,反馈目标和标准显得尤为重要。银行需要明确反馈目标,即向公众透明展示利率调整的原因和目的;也需要制定标准,确保利率调整合理合法,避免损害存款人的利益。个人也需要关注市场动态,理性规划自己的财务策略。

艺术中心 | 多银行存款利率倒挂:一场金融市场的“艺术展”

一、利率倒挂:一场金融市场的“反常艺术”

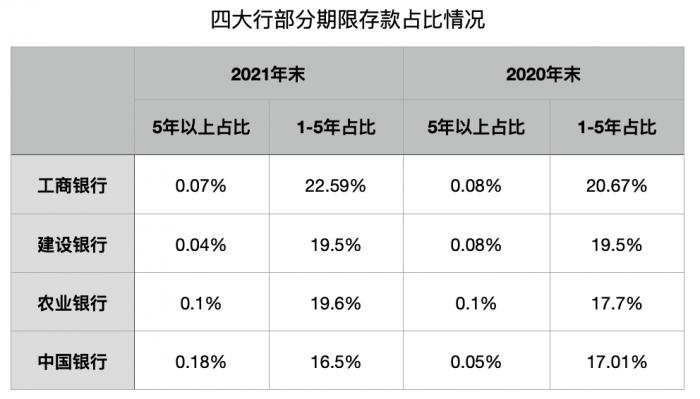

多家银行出现了存款利率倒挂的现象,即长期存款利率低于短期存款利率,这种“反常艺术”在金融市场中引发了广泛关注,根据中国人民银行的数据显示,截至2023年9月,部分银行的3年期存款利率已低于1年期存款利率,这种现象在历史上极为罕见,利率倒挂不仅反映了市场对未来经济走势的预期,也揭示了银行在资金管理上的新策略。

二、政策背景:利率市场化的“艺术变革”

利率倒挂现象的背后,是中国利率市场化改革的深入推进,2015年,中国人民银行宣布全面放开存款利率上限,标志着中国利率市场化迈出了关键一步,随着市场化的推进,银行在利率定价上拥有了更大的自主权,但也面临着更大的市场风险,利率倒挂正是这种市场化改革下的“艺术变革”,它既是市场自我调节的结果,也是银行应对经济下行压力的策略之一。

三、经济预期:利率倒挂的“艺术解读”

利率倒挂通常被视为经济衰退的前兆,从历史经验来看,美国在2000年和2007年两次经济衰退前,都出现了利率倒挂现象,中国的利率倒挂现象有其特殊性,根据国家统计局的数据,2023年上半年中国GDP同比增长5.5%,经济基本面依然稳健,中国的利率倒挂更多反映了市场对未来经济增速放缓的预期,而非经济衰退的信号。

四、银行策略:利率倒挂的“艺术布局”

面对利率倒挂,银行在资金管理上采取了新的策略,银行通过降低长期存款利率,减少长期负债成本;银行通过提高短期存款利率,吸引更多短期资金,以应对流动性压力,这种“艺术布局”不仅有助于银行优化资产负债结构,也为银行在利率市场化背景下提供了新的盈利模式。

五、储户选择:利率倒挂的“艺术影响”

利率倒挂对储户的存款选择产生了深远影响,根据中国银行业协会的调查,2023年第三季度,选择1年期及以下存款的储户占比达到65%,较去年同期上升了10个百分点,储户更倾向于选择短期存款,以获取更高的利率收益,这种选择也带来了新的风险,如利率波动风险和再投资风险,储户在存款选择上需要更加谨慎,合理配置资产。

六、监管应对:利率倒挂的“艺术调控”

面对利率倒挂现象,监管部门采取了积极的应对措施,中国人民银行通过公开市场操作和定向降准等手段,保持市场流动性合理充裕,银保监会加强了对银行利率定价的监管,防止银行通过不正当竞争扰乱市场秩序,这种“艺术调控”不仅有助于稳定市场预期,也为银行在利率市场化背景下提供了更加公平的竞争环境。

七、未来展望:利率倒挂的“艺术趋势”

展望未来,利率倒挂现象可能会持续一段时间,但随着经济基本面的改善和市场预期的调整,利率倒挂现象将逐步缓解,根据国际货币基金组织(IMF)的预测,2024年中国经济增速将回升至6%左右,这将为利率市场化改革提供更加有利的环境,银行在利率定价上将更加注重风险管理和资产负债匹配,利率倒挂现象将逐渐成为历史。

多银行存款利率倒挂现象,既是金融市场的一次“反常艺术”,也是利率市场化改革下的“艺术变革”,在这场“艺术展”中,银行、储户和监管部门都在不断调整策略,以应对市场变化,随着经济基本面的改善和市场预期的调整,利率倒挂现象将逐步缓解,金融市场将迎来更加健康、稳定的发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号