存款利率连续下调,引发业内深度解读。业内人士指出,这可能意味着银行面临压力,需要调整策略以应对市场变化。这一趋势背后的信号可能涉及到银行竞争、金融市场变动以及货币政策调整等多方面因素。具体影响还需进一步观察,但已引发业内关注。

文章目录导读:

多家银行存款利率调降背后的原因

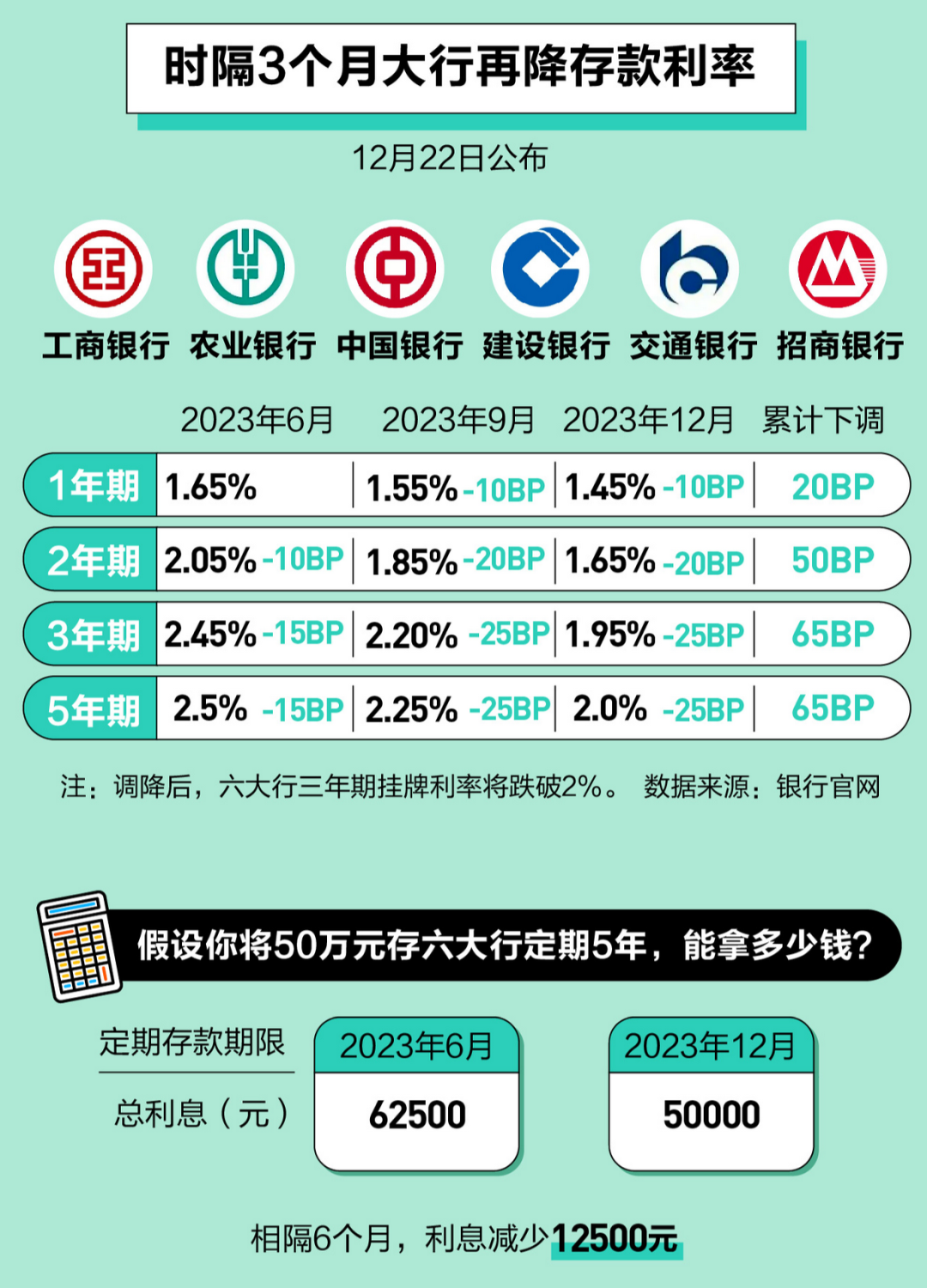

多家银行纷纷宣布下调存款利率,这一变化引起了广泛关注,根据最新数据显示,国有大行和部分城商行在数日内,相继下调了1至3个基点的存款利率,这一举动主要受到了经济环境变化和市场流动性政策的影响。

2023年以来,经济复苏的步伐仍然缓慢,特别是在全球经济复苏乏力的背景下,国内消费和投资信心仍显不足,在这样的环境中,银行为了保持竞争力,往往选择通过调降存款利率的方式来应对客户资金流失,中国人民银行(央行)在针对信贷市场的调整中,保持相对宽松的货币政策,进一步加大了市场流动性,这也在一定程度上促使银行降低存款吸引力。

利率调降对个人投资的影响

存款利率的调整无疑对个人投资者的理财选择产生了影响,对于普通储户而言,存款利率的下降直接导致其利息收益减少,尤其是在当前通货膨胀仍在持续的情况下,实际收益更是缩水明显。

以某城商行的一年期存款利率从2%下调至1.75%为例,若储户存入10万元,一年后可得利息1750元,而之前是2000元,减少了250元,这种情况下,储户可能开始考虑其他投资渠道,如债券、股票及基金等,面对市场的波动和风险,许多保守的投资者可能依然选择存款的“安全保障”,尽管回报有所减少。

银行在竞争中的策略与应对

面对存款利率下调,银行在市场竞争中需要采取新的策略来吸引客户,虽然存款利率的下降减少了储户的吸引力,但银行可以通过提升服务质量、增加金融产品的多样性来弥补这一缺口。

部分银行推出了扣除管理费的定期理财产品,虽然产品本身的收益并不高,但通过灵活的流动性管理,储户仍然能够在需要时获得较为便捷的资金周转,银行还可以通过与互联网金融平台的合作,提升自身的市场知名度与覆盖范围,从而吸引更多年轻用户。

市场预期与经济形势分析

银行下调存款利率的一个重要信号,就是市场对未来经济形势的预期,业内人士指出,利率调整往往反映了银行对未来流动性及信用风险的判断,目前的市场环境下,尽管央行仍保持宽松政策,但经济复苏的基础依然薄弱,导致银行在主动风险管理的过程中更加谨慎。

随着房企融资环境的收紧以及实体经济的下行压力,银行在信贷风险控制上愈加严格,这也影响了其对存款利率的调整,而在疫情后的新经济形势下,各种行业表现也显得风云变幻,金融机构的高层必须密切观察市场动向,灵活应对策略。

综合来看,多家银行下调存款利率的现象并非偶然,而是在经济环境、市场竞争、以及政策预期等多重因素共同作用下的结果,尽管短期来看,存款利率的下降可能降低了储户的收益,但从长远的角度看,这也为银行转型、创新提供了契机。

随着市场的不断变化,消费者的需求和风险偏好也在变化,银行可能会倾向于推出更多适应市场需求的金融产品,进一步提升服务质量,以更好地满足用户的多样化金融需求,监管层在未来的政策走向上,或许也会给与相应指导和支持,以确保金融市场的稳定与健康发展。

在此背景下,储户在面对不断变化的市场环境时,应保持理性投资心态,结合自身财务状况合理配置资产。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号