摘要:近期银行存款利率出现长短倒挂现象,即短期存款利率高于长期存款利率。这种现象对金融市场和投资者产生了一定影响。本文将解读这一现象,分析其背后的原因,并评估其对市场反馈和投资者行为的影响。文章指出,长短倒挂现象可能导致资金短期化,影响长期投资,同时也会对金融市场稳定性产生一定影响。

文章目录导读:

现象解读

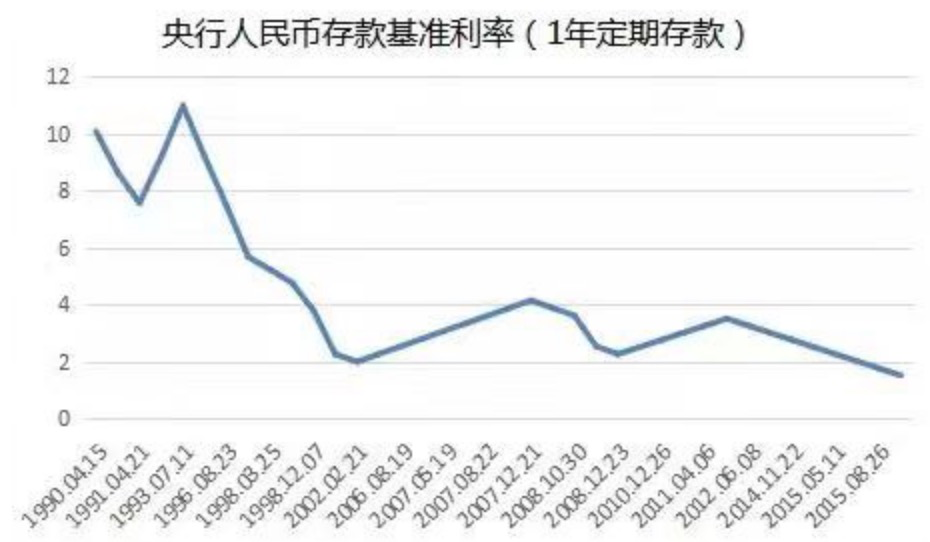

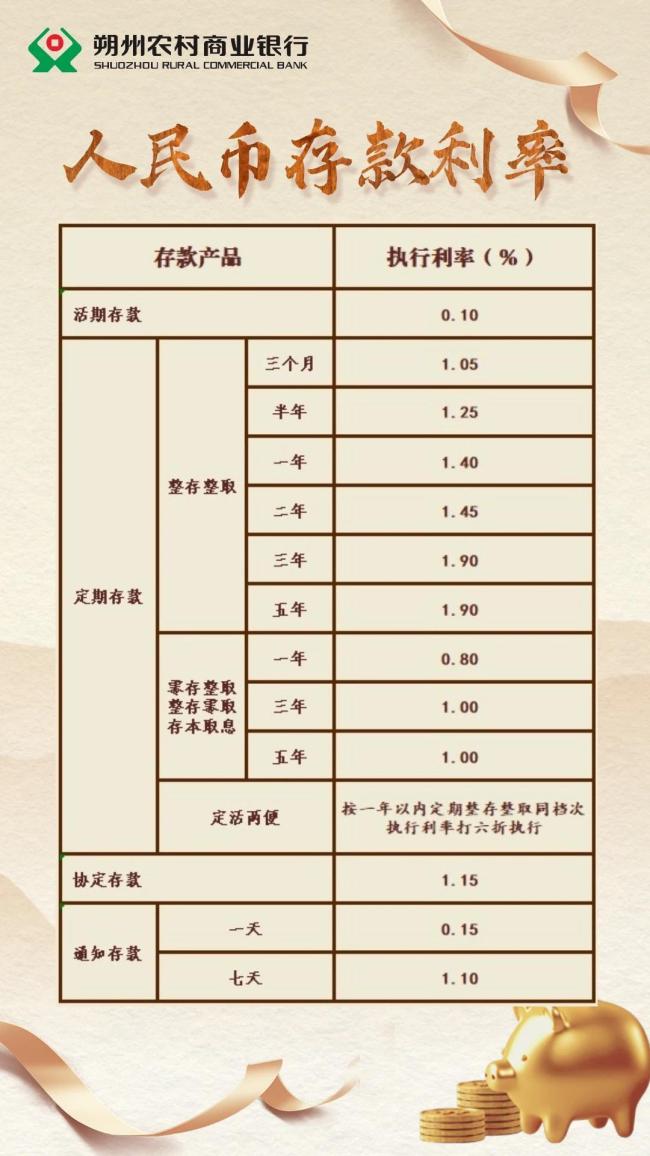

近年来,我国金融市场出现了一种引人关注的现象——银行存款利率长短“倒挂”,所谓“倒挂”,即短期存款利率高于长期存款利率,在一般情况下,长期存款由于锁定期长,往往伴随着更高的利率,而短期存款则相对较低,当前市场环境下,这一传统规律出现了反转,本文将围绕这一现象展开解读。

产生背景

银行存款利率长短“倒挂”的产生,与当前宏观经济环境和金融市场运行状况密切相关,我国经济增速放缓,市场流动性相对充裕,银行对短期资金的渴求程度降低,随着金融市场的深化发展,金融产品的丰富和投资者风险偏好提升,使得银行短期存款面临竞争压力,互联网金融的崛起也对传统银行存款造成了一定冲击,这些因素共同作用,推动了银行存款利率长短“倒挂”现象的出现。

原因分析

银行存款利率长短“倒挂”的原因是多方面的,宏观经济政策的影响不容忽视,近年来,为应对经济下行压力,央行多次降低存款准备金率,市场流动性得到释放,鼓励金融机构加大对实体经济支持力度,导致银行对短期资金的需求减弱,金融市场供求关系的变化也是导致“倒挂”现象的重要原因之一,随着金融市场的深化发展,金融产品的丰富和投资者风险偏好提升,市场对短期高收益产品的需求增加,推动了短期存款利率的上升,互联网金融的崛起对传统银行存款造成冲击,银行为争夺存款资源,不得不提高短期存款利率。

影响分析

银行存款利率长短“倒挂”现象对金融市场、投资者和实体经济均产生了一定影响,对金融市场而言,“倒挂”现象加剧了市场竞争,推动了金融产品的创新和发展。“倒挂”现象也可能加大银行资金成本,对银行盈利能力产生一定影响,对投资者而言,“倒挂”现象提供了更多选择空间,但同时也需要投资者更加理性地评估风险与收益,对实体经济而言,“倒挂”现象可能会影响企业融资成本,进而影响企业投资决策和经济发展。

应对策略

针对银行存款利率长短“倒挂”现象,各方应采取相应策略应对,政府部门应继续推进金融市场化改革,完善金融市场体系,加强金融监管,防范金融风险,适时调整货币政策和财政政策,保持市场流动性合理充裕,引导资金流向实体经济,银行应优化负债结构,降低负债成本,加强资产负债管理,还应创新金融产品,提升服务质量,吸引更多投资者,投资者应增强风险意识,理性评估风险与收益,实现多元化投资。

展望未来

展望未来,随着金融市场的不断变化和宏观经济政策的调整,银行存款利率长短“倒挂”现象可能会发生变化,但无论如何变化,我们都应认识到,“倒挂”现象是金融市场运行的一种表现,在应对过程中,各方应共同努力,推动金融市场健康发展,为实体经济提供更多支持,投资者也应保持理性,实现多元化投资,降低风险。

银行存款利率长短“倒挂”现象是当前金融市场的一种表现,其产生背景、原因和影响都值得深入研究,在应对过程中,政府部门、银行和投资者应共同努力,推动金融市场健康发展。“倒挂”现象也为金融市场带来了新的机遇和挑战,各方应抓住机遇,应对挑战,实现共赢。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号