摘要:关于多家银行发放大额存单是否违法的问题,需结合金融法规和逻辑进行分析。银行发行大额存单是常见的金融行为,但必须遵守相关金融法规,确保合规操作。本文旨在解读背后的金融逻辑与法规,提供精准解答,以确保各项措施得到落实。

文章目录导读:

背景介绍

随着金融市场的发展,大额存单作为一种常见的金融产品,越来越受到人们的关注,多家银行推出大额存单业务,引发了关于其是否违法的讨论,本文将围绕这一问题,从金融法规和实际操作层面进行深入解读。

多家银行发行大额存单的现状

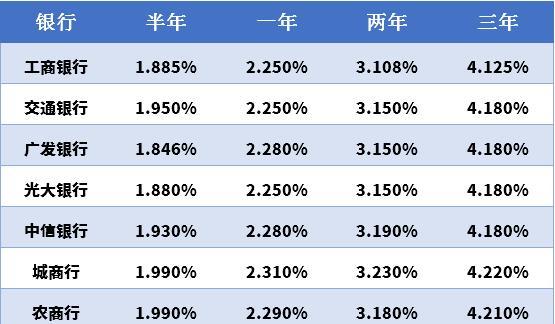

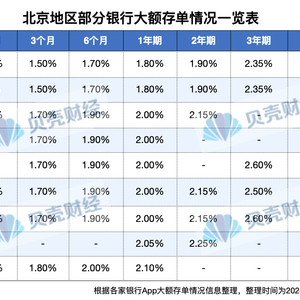

近年来,随着市场竞争的加剧,多家银行纷纷推出大额存单业务,以吸引更多的客户,大额存单作为一种高收益、低风险的投资产品,受到了广大投资者的青睐,银行发行大额存单,旨在满足客户多元化的理财需求,同时提高银行的资金实力。

金融法规对于大额存单的规范

关于大额存单是否违法的问题,我们需要从金融法规的角度进行分析,根据相关法规,银行发行大额存单是合法的,但需要注意的是,银行在发行大额存单时,必须遵守国家的金融法规,确保业务的合规性,银行在推广大额存单时,不得进行虚假宣传,误导投资者。

大额存单业务的合法性分析

从法律角度来看,多家银行发行大额存单是合法的,只要银行遵守相关金融法规,确保业务的合规性,就可以开展大额存单业务,在实际操作中,银行需要注意以下几点:确保资金来源的合法性;确保资金运用的合规性;加强风险管理,防范潜在风险。

市场反应与监管措施

多家银行发行大额存单的市场反应热烈,但也引发了一些问题和风险,为了保障市场的稳定和投资者的权益,监管部门采取了一系列措施,加强对银行大额存单业务的监管,确保其合规性;加强对投资者的教育,提高其风险意识;建立健全风险防范机制,及时应对可能出现的风险。

大额存单业务的风险与机遇

大额存单业务虽然受到广大投资者的欢迎,但也存在一定的风险,投资者在投资大额存单时,需要注意以下几点:信用风险,即银行可能无法按时兑付本息;市场风险,即利率波动可能带来的损失;流动性风险,即投资者在需要资金时可能无法及时将大额存单变现,大额存单业务也为银行带来了机遇,可以吸引更多的客户,提高银行的资金实力和市场竞争力。

未来发展趋势

随着金融市场的不断发展,大额存单业务将继续发展壮大,银行需要加强自身建设,提高风险管理水平,确保业务的合规性,监管部门也需要加强监管,保障市场的稳定和投资者的权益。

多家银行发行大额存单是合法的,但银行在开展大额存单业务时,必须遵守相关金融法规,确保业务的合规性,投资者在投资大额存单时,也需要提高风险意识,注意可能出现的风险,大额存单业务将继续发展壮大,为银行和投资者带来更多的机遇和挑战。

针对大额存单业务的发展,我们提出以下建议:银行应加强自身建设,提高风险管理水平;监管部门应加强监管,保障市场的稳定和投资者的权益;投资者应提高风险意识,理性投资。

展望

展望未来,我们期待大额存单业务能够在合规、稳健的基础上不断发展壮大,为投资者提供更多的投资机会,为银行提供更多的业务拓展空间,我们也希望相关部门能够继续加强监管,推动金融市场的健康发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号